境外上市需满足的17个条件!

2023-06-05 09:24

随着中国资本市场的不断发展,境外上市成为越来越多企业的选择。

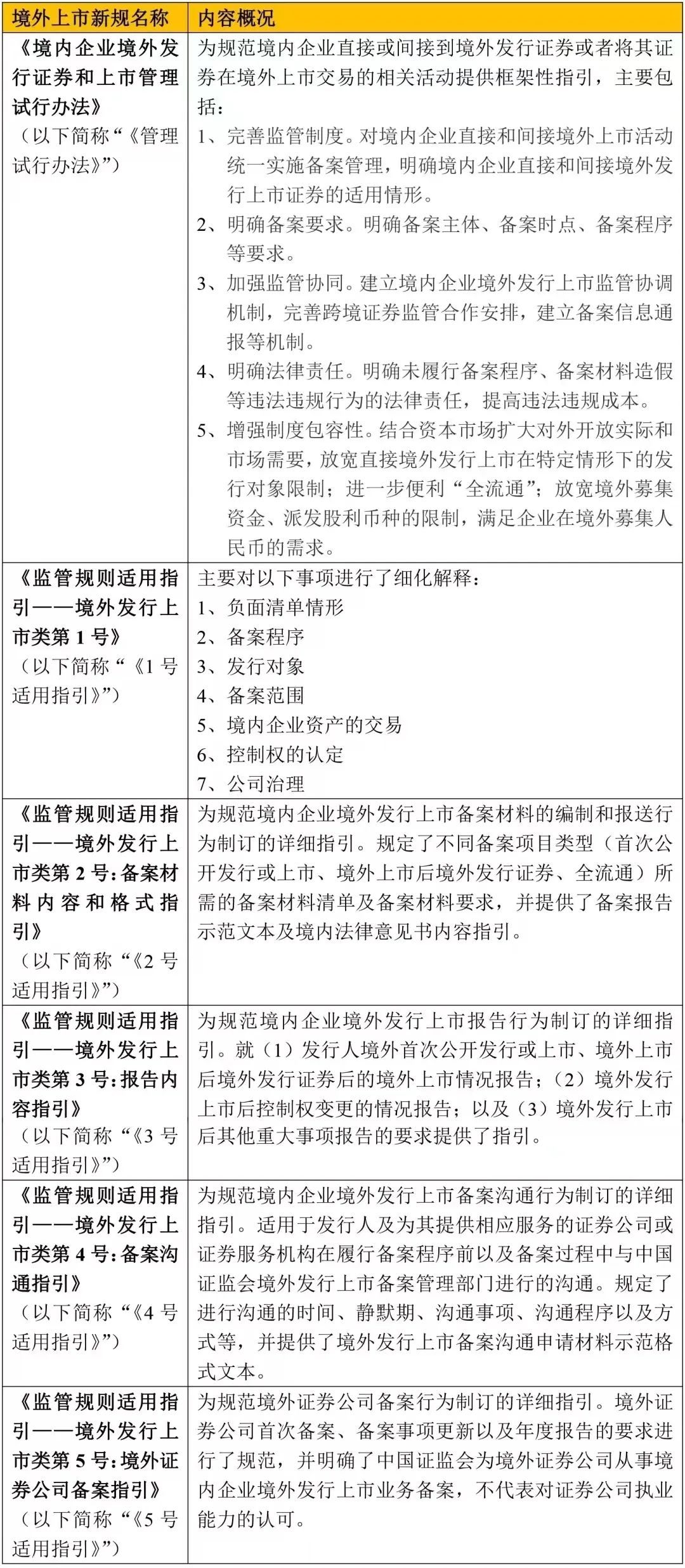

2023年2月17日,为了规范境外上市行为,中国证监会发布《境内企业境外发行证券和上市管理试行办法》(以下简称《管理试行办法》)和5项配套指引,开启了境内企业境外上市备案的新篇章。

本文将企业境外上市的条件,以期帮助企业了解新规,规范境外上市行为。

(1)境内企业境外发行上市活动,应当遵守外商投资、国有资产管理、行业监管、境外投资等法律、行政法规和国家有关规定。

(2)不得扰乱境内市场秩序,不得损害国家利益、社会公共利益和境内投资者合法权益。

应当依照中国《公司法》、《会计法》等法律、行政法规和国家有关规定制定章程,完善内部控制制度,规范公司治理和财务、会计行为。

(1)遵守国家保密法律制度,采取必要措施落实保密责任,不得泄露国家秘密和国家机关工作秘密。

(2)涉及向境外提供个人信息和重要数据等的,应当符合法律、行政法规和国家有关规定。

(1)不涉及法律、行政法规或者国家有关规定明确禁止上市融资的情形。

(2)如发改委、商务部《市场准入负面清单》禁止上市融资的:严重失信主体;在产业政策、安全生产、行业监管等领域存在法律、行政法规和国家有关规定限制或禁止上市融资的公司,不得在境外上市。

(1)不存在经国务院有关主管部门依法审查认定,境外发行上市可能危害国家安全的情形。

(2)严格遵守外商投资、网络安全、数据安全等国家安全法律、行政法规和有关规定,切实履行维护国家安全的义务。

(3)涉及安全审查的,须在向境外证券监督管理机构、交易场所等提交发行上市申请前依法履行相关安全审查程序。

(1)境内企业或者其控股股东、实际控制人最近3年内不存在贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序的刑事犯罪。

(2)不存在境内企业因涉嫌犯罪或者重大违法违规行为正在被依法立案调查,尚未有明确结论意见的情形。

控股股东或者受控股股东,实际控制人支配的股东持有的股权不存在重大权属纠纷。

对股份代持形成原因、演变情况、合法合规性、是否存在纠纷或潜在纠纷、是否存在法律法规规定禁止持股的主体直接或间接持有发行人股份等进行核查,出具明确结论性意见。

(1)递交备案申请前12个月内的新增股东,对其基本情况,入股原因、价格、与公司及中介机构的关联关系,是否存在禁止持股主体持有事宜进行核查,出具明确结论性意见。

(2)递交备案申请后发生股东变化的,比照该等要求进行核查。影响控制权的,应更新备案材料。

(1)对设立背景、具体人员构成、价格公允性、员工持股计划章程或协议约定情况、履行决策。程序情况、规范运行情况进行充分核查,并就员工持股计划是否合法合规出具明确结论性意见。

(2)是否存在外部人员、是否存在利益输送行为;关注离职人员仍持有ESOP权益、以发行人顾问身份参与ESOP的情形。

针对境内直接上市公司,要参照《证券法》及非上市公众公司监督管理相关规定,核查发行人股东人数是否超过200人并出具明确结论性意见。

(1)核查境外投资者参与企业经营管理情况,如派驻董事等。

(2)是否存在违反境内法律法规和有关规定中明确不得采用协议或合约安排控制业务、牌照、资质的情形。

(3)通过VIE控制的境内运营主体是否属于外商投资安全审查范围,是否涉及外商投资限制或禁止领域。

(1)是否履行了完备的内部决策程序,取得了必要的内部批准和授权。

(2)是否涉及国资管理、行业监管等审批、备案或核准程序,如涉及,是否已依法履行。

(1)境内募投项目是否符合国家产业政策,是否履行了必要的审批、核准或备案程序。

(2)如涉及境外投资,是否符合《关于进一步引导和规范境外投资方向指导意见的通知》(国办[2017]74号)有关规定。

A股上市公司分拆境外公司上市满足相关分拆规则,H股公司上市后是否符合持续符合外资准入负面清单要求,涉及房地产业务的发行人说明相关业务占比及是否违反相关调控政策等特定适用事项。

(1)需要认定实际控制人,说明基本情况及认定依据,穿透至最终的国有控股或管理主体、集体组织、自然人等。

其中,合伙企业形式需打开说明出资人构成、出资比例、执行事务合伙人、实际控制人;信托要说明信托设立时间、类型及运作方式、期限、各信托当事人权利义务安排及信托受益人等。

(2)无控股股东,实际控制人的,需参照说明第一大股东及对发行人有重大影响的股东情况。

(1)为法人的,应说明成立时间、注册资本、实收资本、注册地和主要生产经营地、股东构成,为自然人的,应说明姓名、国籍、是否拥有永久境外居留权、住址;为合伙企业等非法人组织的。说明出资人构成、出资比例、执行事务合伙人、实际控制人情况:为信托的,说明信托设立时间类型及运作方式、期限、各信托当事人权利义务安排及信托受益人等情况。

(2)穿透至自然人,上市公司(含境外上市公司)、新三板挂牌公司等公众公司、国有控股或管理的主体(含事业单位、国有主体控制的产业基金等),集体组织、境外政府投资基金(含主权财富基金)、大学捐赠基金、养老基金、公益基金以及公募资产管理产品。

(3)主要股东为境外私募基金等的,如不属于单纯以持股为目的的持股主体或持股平台,且入股价格不存在明显异常的,可不穿透,但其出资人,执行事务合伙人,实际控制人中存在境内主体(包括法人、具有中国国籍的自然人和非法人组织)的,应当穿透说明有关情况。

随着全球经济的不断发展,越来越多的中国企业选择走向海外市场,通过境外上市等方式来获得资金和资源。

相应的证监会制定了一系列监管规定,企业需要更好地遵守规定、履行社会责任,这样才能得到社会和市场的认可,实现可持续发展。