详解海外架构中涉及到的:VIE、37号文、ODI

VIE机构概述

VIE:Variable Interest Entities(可变利益实体),也称为协议控制。

在此模式下,境外上市主体不会直接收购境内的经营实体,而是在境内投资设立一家外商投资企业(WFOE),为国内经营实体提供垄断性咨询、管理等服务。同时,WFOE通过合同协议,取得对境内经营实体股权的投票表决权、抵押权、预先购买权或经营控制权等从而达到控制的目的。国内经营实体最终将其利润,以“服务费”的方式支付给WFOE。

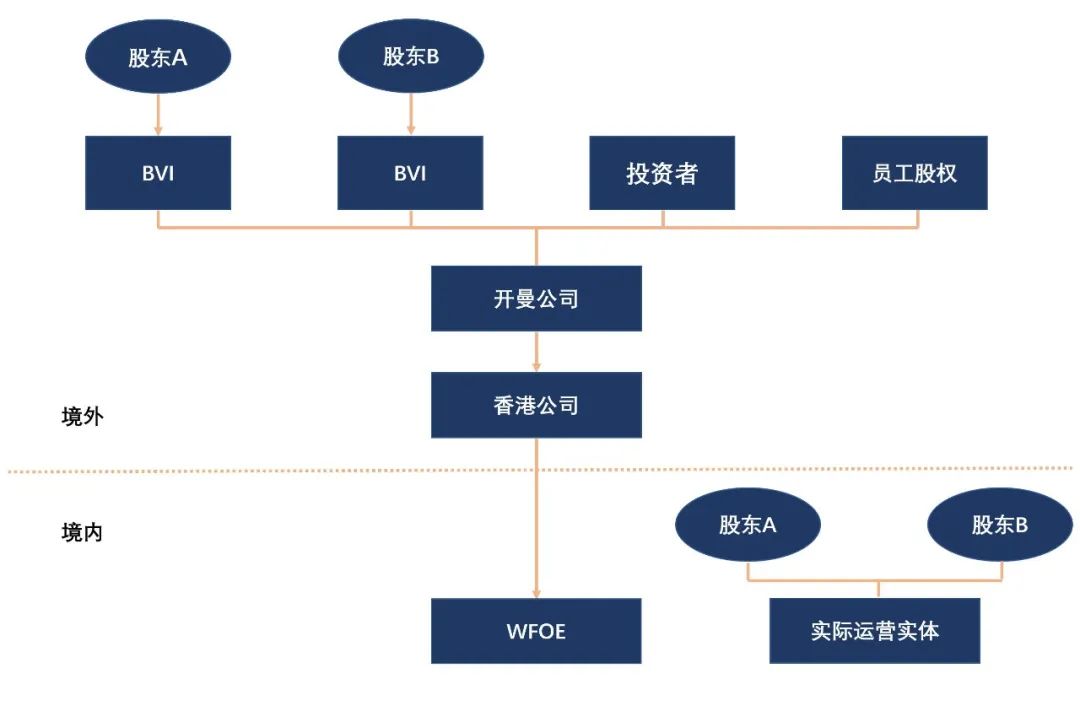

下图为:VIE常见架构图。

VIE通常做法:

1.设立BVI公司

首先,自然人股东在英属维尔京群岛(The British Virgin Islands)等地设立离岸公司,我们将其称之为BVI公司。根据该岛法律,除了每年的管理费,其他收入和盈余无需再交税费。而且这里几乎没有外汇管制,私密性极高而且金融服务发达。但遗憾的是,因为这里的信息不公开,法律制度也并未那么完善,世界上主要的交易所并不认可注册在这里的企业上市。

2.设立开曼公司

第二步,以风投、其他公众股东和BVI公司为股东,设立一家注册在开曼群岛的公司,作为上市主体。

3.设立SPV

第三步,由开曼公司设立特殊目的公司SPV(Special Purpose Vehicle),一般将其注册地选择在中国香港。SPV可以基于境内外第三方的担保直接向境外机构进行债务融资,在境外筹措资金。而中国香港作为知名的国际金融中心,有着便利的融资和金融服务体系,适合SPV的生存和成长。

4.设立WFOE

由SPV投资设立外商独资公司(WFOE)。虽没有实际经营,但就是由它控制了实际运营的企业。

5.协议签署,利润转移

最后,WFOE签署一系列协议控制VIE公司,而这个VIE公司作为境内的经营实体,它的股东全部是国内的自然人或机构。签署这一系列的控制协议后,按照美国的会计准则,作为经营实体的VIE实体实质上已经等同于WFOE的"全资子公司"。

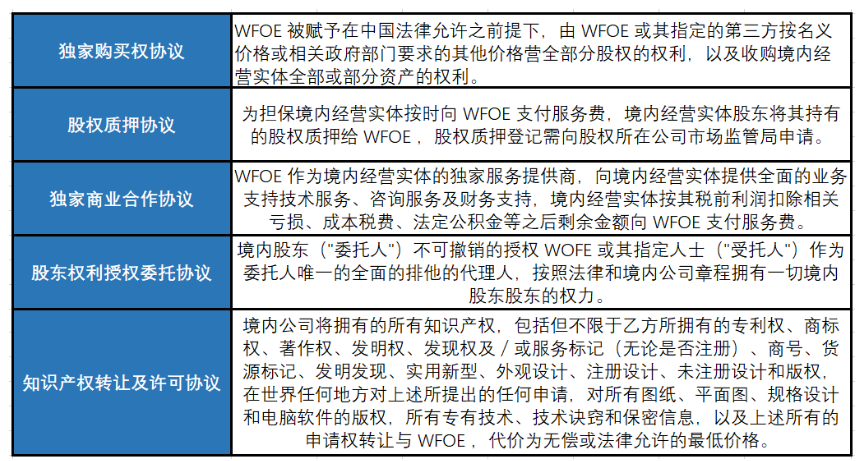

常见的协议有:

另外还有承诺函,管理服务合同或类似协议,对赌协议等。

因为VIE实体从股权上来看仍是由境内控制,所以它也就可以在内地开展外资禁入的业务活动。但在美国看来,它又是开曼公司的实际控制主体,也就因而认可了开曼公司作为上市主体。

37号文的相关规定

内地企业于境外上市均绕不开搭建VIE或红筹架构,这中间就会涉及到办理37号登记。

37号文,全称《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》,由外汇管理局于2014年7月14日发布,替代了过去使用的75号文。该文所规定的境外投资外汇登记普遍被简称为“37号文登记”。

37号文实质上是“境内居民通过特殊目的公司境外投融资及返程投资的外汇登记”。这适用于大多数由中国人设立的境外公司,包括由开曼公司、BVI公司控股的海外上市公司等。

接下来解释这句话涉及的关键词:

境内居民:指的是持有中国境内居民身份证、军人身份证件、武装警察身份证件的中国公民,以及虽无中国境内合法身份证件、但因经济利益关系在中国境内习惯性居住的境外个人。

也就是说,无论是企业创始人、股东、还是享有海外股权激励政策的员工,只要是境内居民身份,都在37号文的覆盖范围内。

特殊目的公司:指的是为了海外上市、投融资目的设立的公司。

37号文的目的:

1.解决境内居民在境外持股的合规性

2.解决境外融资和返程投资合规性的问题

值得注意的是:在设立特殊目的公司前,要进行境外投资外汇登记手续(以境内外合法资产或者权益向外汇局申请),同时,如果已登记的公司中境内居民发生个人股东、名称及经营期限等基本信息的变更或境内居民个人增资、减资、股权转让、置换、合并、分立等需要及时到外汇局进行变更登记手续。

另外,37号文还强调了关于特殊目的公司权益激励的相关问题。当持有特殊目的公司的股权或者期权时,在行权之前也需要去外汇局进行登记

ODI备案/核准的相关规定

ODI英文全称为Overseas Direct Investment,即境外直接投资,指国内企业、团体在经过相关部门的核准后,通过设立、并购、参股等方式在境外直接投资,以控制境外企业的经营管理权为核心目的。

通常分为两种情况:

1.中国内地企业在境外新设立公司,包括海外公司或者中国香港公司,海外公司或者中国香港公司的股东必须是该内地企业,可以不占有股份。

2.中国内地企业在海外并购公司,中国企业作为股东在海外控股一家公司,做境外投资备案时需要做进行尽职调查。

境外投资备案的目的:

1.作为国家颁发给企业到境外投资的通行证,受国家、国际法律保护;

2.以合法的方式完成境内资金出境或实现境内资金不出境,境外获取外币的目的;

3.合规开拓境外市场,获得当地政策或税务优惠,加快资本积累速度;

4.方便与境外客户的业务转账,减少转账手续成本;

5.提高国内企业形象,增加企业附加价值;

6.充分吸收国外的先进技术和管理经验以及及时掌握外部信息;

7.有效利用国内外资源市场的整合,规避国外贸易壁垒;

8.统筹境内外企业发展,优化资源配置;

9.后续境外资金返程回国投资可以享受省市级各财政部门给予的相应资金补贴。

免责声明:我们不对文章内容准确性、可靠性和完整性提供任何保证,请读者自行参考并承担决策责任。若有侵权请联系我们。